Was ist die doppelte Wesentlichkeits-

analyse?

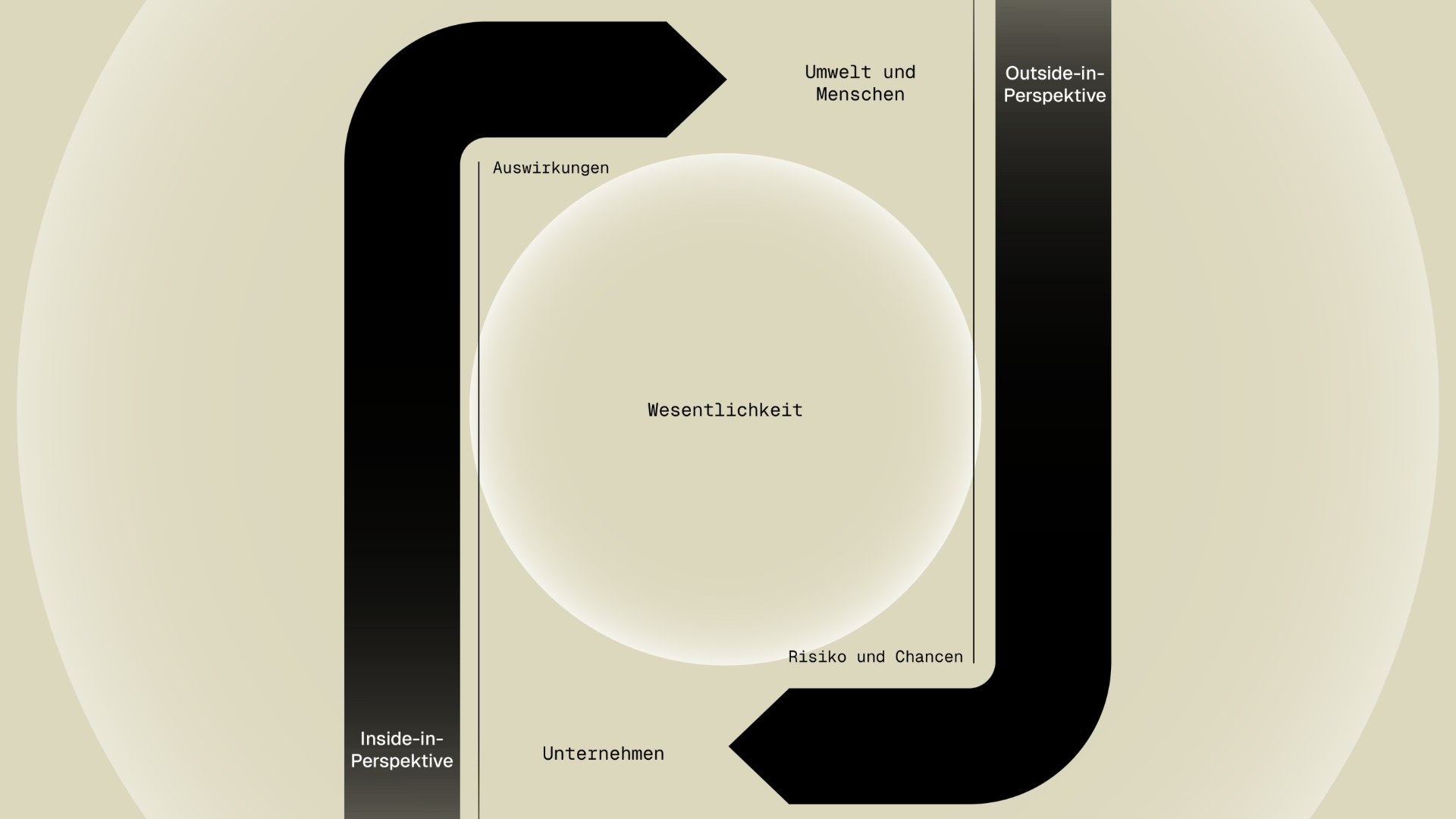

Mit der doppelten Wesentlichkeitsanalyse (DWA) bewerten Unternehmen sowohl die Auswirkungen ihrer Geschäftstätigkeit auf die Umwelt als auch umgekehrt die Auswirkungen von Umwelt auf das Unternehmen. Sie wird in der Berichterstattung zu Umwelt, Sozialem und Unternehmensführung (ESG) sowie in der Unternehmensnachhaltigkeit angewendet und berücksichtigt zwei Aspekte der Wesentlichkeit

- Finanzielle Wesentlichkeit: Dieser Aspekt betrachtet, wie ESG-Themen die finanzielle Leistung eines Unternehmens beeinflussen. Im Mittelpunkt stehen die Risiken und Chancen, die diese Themen für das Geschäft mit sich bringen, wie etwa regulatorische Änderungen, Reputationsrisiken und Marktentwicklungen.

- Umwelt- und soziale Wesentlichkeit: Dieser Bereich betrachtet, wie die Aktivitäten eines Unternehmens die Umwelt und die Gesellschaft beeinflussen. Sie bewertet die Auswirkungen der Unternehmenspraktiken auf den Klimawandel, die Biodiversität, die Menschenrechte und das Wohlergehen von Gemeinschaften, unabhängig davon, ob diese Auswirkungen direkt die finanzielle Leistung des Unternehmens betreffen.

Dieser Ansatz wird zunehmend in Rahmenwerken wie der Corporate Sustainability Reporting Directive (CSRD) der Europäischen Union angewendet und ist entscheidend für effektive Nachhaltigkeitsstrategien sowie transparente Berichterstattung.

Wird ein Nachhaltigkeitsthema als wesentlich identifiziert, muss das Unternehmen gemäß dem entsprechenden, themenspezifischen Standard der Europäischen Nachhaltigkeitsberichterstattungsstandards (ESRS) berichten.

Zweck der doppelten Wesentlichkeitsanalyse in der CSRD

ESRS E1 Klimawandel enthält neun Berichtsanforderungen, die als ESRS E1-1, ESRS E1-2 usw. bezeichnet werden. Um die CSRD-Standards zu erfüllen, muss ein Unternehmen drei Schritte befolgen: Erstens die Durchführung einer doppelten Wesentlichkeitsanalyse (DMA), zweitens die Berichterstattung gemäß den in der DMA identifizierten Faktoren und den festgelegten Berichterstattungsanforderungen und drittens die Verifizierung des Berichts durch Dritte.

Beispiel für eine Doppelte Wesentlichkeitsanalyse

- Vorbereitung: Sie führen eine Bestandsaufnahme des Unternehmens durch, um den aktuellen Zustand der Organisation zu bewerten.

- Identifizierung: Sie analysieren die Wertschöpfungskette des Unternehmens und skizzieren die Stakeholder. Dies umfasst vorgelagerte, interne und nachgelagerte Aktivitäten sowie die Identifikation der wichtigsten Stakeholder.

- Bewertung: Sie erstellen eine umfassende ESG-Liste, indem Sie wesentliche ESG-Themen anhand der Ergebnisse einer Stakeholder-Befragung sowie weiterer relevanter interner und externer Informationen identifizieren und sammeln. Sie berücksichtigen branchenspezifische Anforderungen und validieren die Ergebnisse durch Interviews mit internen Expert:innen, um die Vollständigkeit sicherzustellen.

- DMA-Workshop: Sie fokussieren sich auf finanzielle und wirkungsbezogene Wesentlichkeit, indem Sie geeignete quantitative und/oder qualitative Schwellenwerte für die Bewertungsmaßstäbe festlegen. Sie führen eine vorläufige Bewertung der tatsächlichen und potenziellen negativen und positiven Auswirkungen auf die Umwelt und den Menschen durch, die sich aus den vor- und nachgelagerten sowie operativen Tätigkeiten ergeben. Zudem bewerten Sie die finanziellen Auswirkungen von physischen Risiken, Übergangsrisiken und Chancen auf kurz-, mittel- und langfristiger Basis.

- Konsolidierung: Sie entwickeln eine Wesentlichkeitsmatrix, indem Sie die Ergebnisse der abschließenden Wesentlichkeitsbewertung zu den wichtigsten Auswirkungen, Risiken und Chancen konsolidieren. Abschließend dokumentieren Sie die Methodik und den Ansatz, die Sie im gesamten Prozess verwendet haben.

Das Konzept der doppelten Wesentlichkeit bietet mehrere Vorteile. Es erweitert die Verpflichtungen zur Nachhaltigkeitsberichterstattung und stellt sicher, dass wesentliche Nachhaltigkeitsaspekte abgedeckt werden. Der Ansatz bezieht sowohl interne als auch externe Stakeholder ein. Die Ergebnisse der Wesentlichkeitsanalyse sollen die Unternehmensaktivitäten positiv beeinflussen, indem sie bei der Festlegung von Zielen, Kennzahlen (KPIs) und Maßnahmen helfen.

Erfahren Sie mehr über Klimaschutz in unseren Academys und Deep Dives.

Häufig gestellte Frage (FAQ)

Was ist die CSRD?

Die CSRD ist eine Richtlinie der Europäischen Union, die Unternehmen verpflichtet, über ihre Nachhaltigkeitsleistung zu berichten. Sie wird für mehr als 49.000 Unternehmen in der EU gelten.

CSRD und ESRS: Was kommt auf Ihr Unternehmen zu?

Die Corporate Sustainability Reporting Directive (CSRD) zielt darauf ab, die Auswirkungen von Unternehmen auf die Umwelt offenzulegen. Bitte füllen Sie das Formular aus, wir senden Ihnen das E-Book anschließend per E-Mail zu.

Kostenlos herunterladen